防水建筑材料的应用领域十分广泛,目前主要应用领域包括房屋建筑的屋面、地下、外墙和室内;高速公路和高速铁路的桥梁、隧道;城市道路桥梁、地下管廊和地下空间等市政工程;地下铁道等交通工程;引水渠、水库、坝体、水利发电站及水处理等水利工程等。

我国防水建筑材料产品目前主要为两大类,即:防水卷材、防水涂料,其中防水卷材包括聚合物改性沥青卷材和合成高分子卷材两个主要类别;防水涂料依照主要成分的不同,可分为溶剂型涂料和水性涂料两大类别。

据前瞻产业研究院发布的《防水建筑材料行业产销需求与投资预测分析报告》数据显示,2015年防水材料规模以上(年收入在2000万元以上的)企业收入约923亿元;若规模以下企业收入按50%占比计算,全国防水市场容量约在1800-2000亿元。同时,我国主要防水建筑材料供需仍存在较大的缺口。

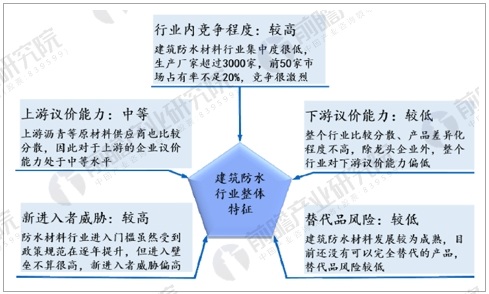

目前,我国防水行业处于一个落后产能严重过剩、产业集中度低、市场之间的竞争不规范的欠成熟阶段,呈现“大行业、小企业”的格局。据前瞻产业研究院统计,2015年行业内有销售收入2000万元以上规模企业456家,行业前10名企业市场占有率不到10%。

目前拥有生产许可证的防水材料生产企业有1500余家,而小作坊、小工厂数以千计。市场不规范,假冒伪劣产品不少,因此产业集中度低,整体产能利用率也偏低。未来随着监管措施趋于更加严格, 无证及生产低质非标产品的企业生存空间会越来越小,市场之间的竞争环境有望逐步改善。

在防水施工实践中,遵照施工程序、施工条件和成品保护三个基本要素进行实践创新,以保证防水施工质量。随着人力资源成本的持续增加和工程项目对施工进度时间节点控制的标准化,未来专业化的施工团队,标准化的施工流程,机械化的施工操作,将是建筑防水工程技术发展的必然趋势。

此外,国家和地方不断提升和严格环保及排放的标准法规,并加强监管,行业内以落后生产方式为主的企业将面临巨大压力。防水企业唯有加大环保投入、提升环保装备水平、减少污染物排放,才能在日趋严格的环保监管下平稳发展。

前瞻产业研究院发布的《防水建筑材料行业产销需求与投资预测分析报告》从市场概况、产业化进展、区域发展、政策分析、重点企业等多方面多角度阐述了防水建筑材料市场的总体发展状况,并在此基础上对防水建筑材料项目的投资潜力进行分析。更多疑问,可点击在线咨询与研究员实现一对一的沟通。

重磅!2023年中国及31省市神经介入行业政策汇总、解读及发展目标分析政策推动市场规范化发展

【全网最全】2023年中国软件行业上市公司市场之间的竞争格局分析四大方面进行全方位对比

收藏!2023年中国锰业企业竞争格局分析湖南省企业大数据综合竞争力较强

【投资视角】2023年中国AI新药研发(AIDD)行业投融资现状分析投融资热度有所降低

预见2023:2023年中国药物3D打印行业市场规模、竞争格局及发展前景分析未来市场规模有望突破2亿美元

本报告前瞻性、适时性地对防水建筑材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状做多元化的分析,并结合多年来防水建筑材料行业发展轨迹及实践经验,对防水建筑...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。